10月から制度運用が開始されたインボイス制度では、事業者が従業員との間で経費の立替や精算を行う場合に様々な影響が生じております。

このインボイス制度内で色々設けられている特例のうち、今回は、旅費交通費に焦点を当てて整理していきます。

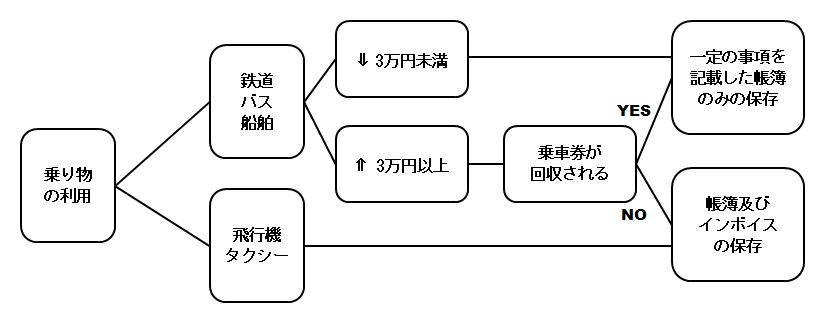

インボイス制度では、消費税の仕入税額控除を行うためには、

①適格請求書発行業者が発行する適格請求書

②取引の相手先名や取引日、取引内容、支払対価等の一定事項が記載された会計帳簿

上記の2つの保存が必要になりますが、公共交通機関からインボイスの交付を受けることが困難なため、税込3万円未満の上記①「適格請求書等の保存」の義務が免除されることになります。

ただし帳簿のみの保存で仕入税額控除が認められる旨「3万円未満の鉄道料金」、「入場券等」といった記載が必要となります。

この3万円未満の判定は1回の取引の税込金額が3万円未満かどうかによります。

したがって、月毎等のまとめた金額で判定することはできません。

また移動手段で、3万円未満の新幹線の乗車券は免除対象に含まれるのに対して、3万円未満の飛行機の搭乗券は免除対象に入りません。

飛行機を利用する場合、ウェブサイトから領収書をダウンロードする場合の注意点として、現行の航空会社が発行する領収書では「課税資産の譲渡等の年月日(飛行機の搭乗日)」が記載されておらず、インボイスの要件を満たしておりません。

よって、飛行機を利用する場合、搭乗券などの搭乗日の記載があるものと領収書等をセットにして保存することで、初めてインボイスとしての記載要件を満たすこととなります。

インボイス制度により実務負担が重くなりますので、今一度どのように対応するかを確認していただければと思います。