「年110万円までの贈与は、贈与税がかからない」として、暦年課税制度を使って生前贈与を検討・活用されている方が多いのではないでしょうか。

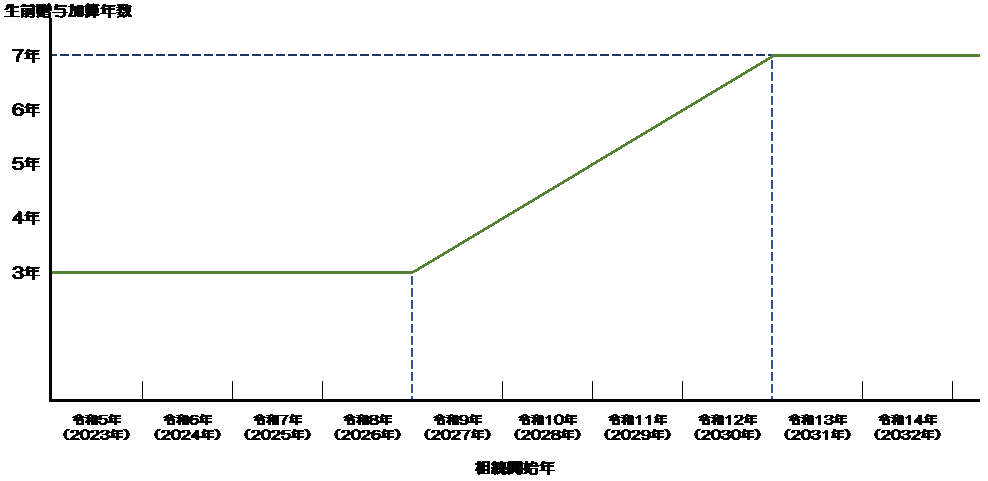

この生前贈与は、令和6年(2024年)1月1日から、持ち戻し期間が3年から7年へと徐々に延長され、最終的には7年分の相続財産が持ち戻され、相続税の対象となります。

【例】令和5年(2023年)9月25日に逝去された場合

➡令和2年(2020年)9月25日~令和5年(2023年)9月24日までの3年間

【例】令和9年(2027年)9月25日に逝去された場合

➡令和6年(2024年)1月1日~令和9年(2027年)9月24日までの3年間半強

なお、7年間の持ち戻しが適用されるのは、令和6年(2024年)1月以降の贈与からですが、いきなり7年間とはならず徐々に期間が延びていきます。

また、今回の対象は財産をもらう相続人が対象ですので、たとえば相続人とならない孫などは対象外です(縁組等のケースを除く)。

これまでの相続対策は、時間をかけることでその効果を発揮しました。しかしながら、今回の改正により持ち戻し期間が延びたことで、またひとつ相続対策が封じられました。