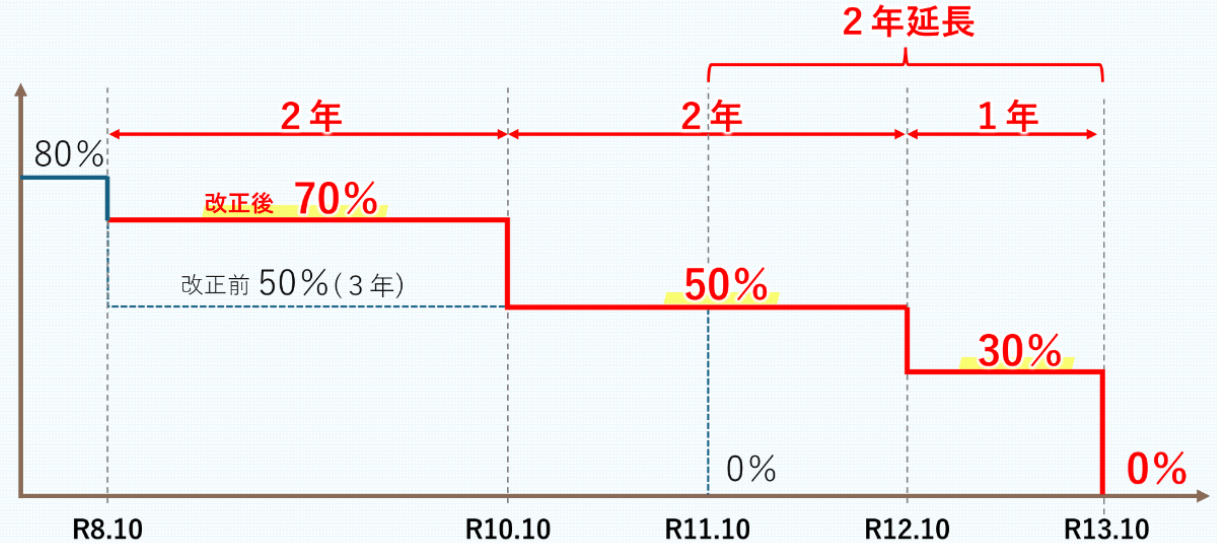

令和8年10月の開始から約2年半が経過したインボイス制度ですが、令和8年度の改正で経過措置制度が見直されました。

具体的には、免税事業者やインボイス不発行事業者(以下、非インボイス事業者)から仕入を行った際に消費税を控除できる期間が延長、細分化されました(①)。

また、インボイス発行事業者となる小規模事業者の「2割特例」の期限が令和8年まででしたが、個人事業主に限り「3割特例」が新設されました(②)。

➀ 非インボイス事業者に対する消費税の改正

制度設計当初は非インボイス事業者に対する仕入から控除できる消費税の割合が80%から50%になる予定でした。

今回の改正により控除できる割合が80%から70%、そして50%になりました。

➁ 個人事業主は「2割特例」から「3割特例」へ

・対象 2年前の売上が1,000万円以下の個人事業主

・期間 令和9年分および令和10年分

インボイス制度ができたときは、令和8年分より非インボイス事業者からの仕入に対する消費税の控除割合は50%に減少し、小規模事業者の2割特例も廃止され負担が増加する予定でした。

しかしながら、長引く物価高や小規模事業者の経営環境に配慮した本改正で、負担が増加することに変わりありませんが、比較的緩やかなものとなります。

実務においては、令和8年10月前後に非インボイス事業者からの仕入がある場合、80%控除と70%控除が混在します。

取引ごとの判断が必要となりますので、判別が難しい場合は、事前に担当者へお尋ねください。