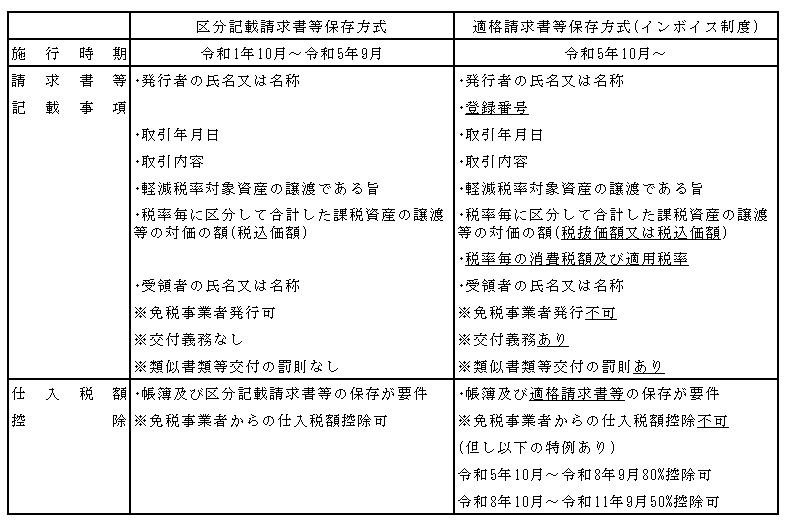

令和5年10月よりインボイス制度が導入されます。本年10月より導入される軽減税率による混乱や不正防止を意図しています。

段階を経て書類を整備し、さらに簡易課税制度を選択していない課税事業者は、インボイスを発行できない消費税の免税事業者からの

仕入税額控除を受けられず、免税事業者の益税は将来的になくなります。

①納税額=売上税額-仕入税額

仕入税額を控除するためには、仕入の事実を記載した帳簿の保存に加え、

取引の相手方が発行した請求書・領収書・納品書等の書類のいずれかの保存が必要です。

②仕入税額控除(国税庁HPより抜粋)

令和5年10月以降のインボイス制度導入に先立ち、本年10月より区分記載請求書等保存方式が始まります。

請求書等の改変は、先を見据えた対応をして頂きたく存じます。

また令和3年10月から適格請求書発行事業者(課税事業者のみ)の登録申請が開始します。

適格請求書発行事業者は売上が1千万円以下になっても免税事業者にはなれません。

免税事業者の方は免税事業者のままでいるか、取引継続のため敢えて課税事業者になるか、選択が迫られそうです。