今年2月13日の夕方、国税庁が生命保険会社各社に対し、行き過ぎた節税保険の販売が横行する中でこのような節税保険の

従来どおりの全額損金算入を認めないとする方針を伝え、各社は翌14日以降の販売を停止する騒動になりました。

この騒動から4か月半後の6月28日に、定期保険等の取扱いにかかる通達が改正されました。

令和元年7月8日以前に契約した定期保険及び第三分野の保険、10月8日以前に契約した解約返戻金のない短期払の定期保険

令和元年7月8日以前に契約した定期保険及び第三分野の保険、10月8日以前に契約した解約返戻金のない短期払の定期保険

及び第三分野の保険については、従来どおりの取扱いとなります。

また、解約返戻金のない短期払(契約期間が3年未満)の保険で一の被保険者の年間支払保険料が30万円以下のものについては、

全額損金算入が認められます。

法人が契約者、被保険者を役員や従業員の遺族として、満期保険金の受取りを法人とする養老保険については全期間50%損金

(いわゆるハーフタックス)で、従来から変更はありません。

しかしながら、全従業員を対象とすることが条件となっており、短期間で退職する従業員については解約返戻率が非常に低いため、

離職率が高い会社では損するケースもあります。

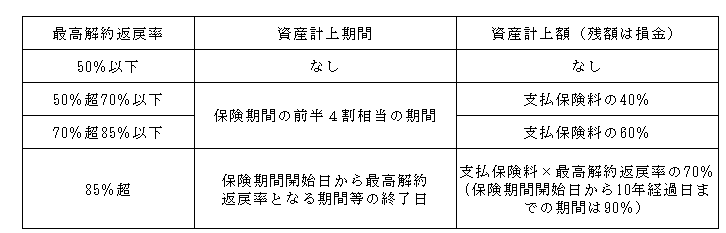

今回の改正で、定期保険及び第三分野の保険の取扱いについてほぼ統一されました。

解約返戻率が高くかつ金額の大きな定期保険については、損金になる部分が段階的に制限されていくこととなり、

節税という大きなメリットを活かすことができなくなりました。

保険加入の目的は節税だけではありません。また保険以外にも節税の方法はありますので、

何かあれば当事務所担当者にご相談ください。