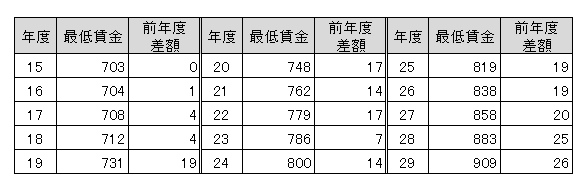

先日、最低賃金の改正が行われました。大阪府では、平成29年9月30日以降は、909円となりました。

最低賃金制度とは、最低賃金法に基づき国が賃金の最低限度を定め、使用者は、その最低賃金額以上の賃金を支払わなければならないとする制度です。

最低賃金には、地域別最低賃金及び特定最低賃金の2種類があります。なお、地域別最低賃金及び特定最低賃金の両方が同時に適用される場合には、使用者は高い方の最低賃金額以上の賃金を支払わなければなりません。

仮に最低賃金額より低い賃金を労使合意の上で定めても、それは法律により無効とされ、最低賃金額と同額の定めをしたものとみなされます。

地域別最低賃金は、産業や職種にかかわりなく、都道府県内の事業場で働くすべての労働者とその使用者に対して適用されます。

最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。実際に支払われる賃金から一部の賃金(割増賃金、精皆勤手当、通勤手当、家族手当など)を除いたものが対象となります。

ここ15年の推移をみてみると平成18年度までは差額が5円未満であるのに、19年度以降は、ほぼ毎年14円以上あがっております。

27年度以降は、アベノミクスを受けて、毎年20円以上あがっています。

安倍晋三首相は、平成32年に時給1,000円を目指しています。単純に計算すると、毎年30円ほど最低賃金があがり、経営面からみると大変厳しい数字です。消費税の増税も、平成31年10月と現状ではなっています。売上額の単価見直しのスケジュールを考える必要がありそうです。